Не отдают долг по расписке что делать

Как вернуть долг по расписке, если должник не хочет отдавать?

Расписка представляет собой юридически значимый документ, подтверждающий факт передачи денежных средств от одного лица другому в долг. Помимо этого, данный документ определяет условия возврата заёмных средств и ответственность за их невыполнение.

Наличие расписки позволяет лицу, предоставившему заем, вернуть свои деньги даже в том случае, если должник не отдаёт их или допускает существенные просрочки выплат.

Юридический портал bukva-zakona.com обращает ваше внимание на то, что для минимизации рисков при невозврате долга при наличии расписки, данный документ должен быть составлен правильно. И предусмотреть это необходимо ещё до того момента, как деньги будут предоставлены займополучателю.

Существенными моментами, обязательными к отображению в тексте документа, являются:

- собственноручные подписи участников соглашения;

- дата составления;

- подтверждение факта передачи денежных средств (именно передачи, а не, например, намерения передать их в будущем);

- порядок возврата займа, в том числе предельная дата для этого;

- ответственность займополучателя за нарушение условий соглашения.

Правильно составленная расписка является гарантией того, что в случае нарушения условий возврата денег, кредитор сможет вернуть их любым удобным для себя способом.

Всего существуют три способа, используя которые можно вернуть деньги по расписке, если должник не желает делать это добровольно.

Способ 1. Внесудебный способ.

Имея на руках, должным образом оформленную расписку кредитор может постараться убедить должника вернуть все причитающиеся деньги. Убедительным доводом в данном случае будет то, что доведение дела до суда только добавит материальных проблем заёмщику. Решение суда практически гарантировано будет в пользу кредитора. Кроме этого, должнику будет вменено в обязанность оплатить все судебные издержки.

Можно все переговоры с должником вести устно, но рекомендуется использовать для этого установленную законом процедуру подачи претензии.

Претензия представляет собой документ, удостоверяющий факт нарушения условий существующего договора, в данном случае – расписки. Кредитор, подавая претензию должнику, не только фиксирует факт нарушения условий займа, но и предупреждает о своих дальнейших действиях.

К их числу относятся, например, начисление пеней на все дни просрочки выплаты долга. Начислять необоснованные штрафные санкции не имеет смысла – юридической силы они иметь не будут. Все начисленные пени и штрафы должны быть привязаны к ставке рефинансирования ЦБ РФ.

Крайней мерой в тексте претензии для защиты своих интересов кредитор обозначает возможность подачи искового заявления в суд.

Оформление претензии обусловлено не только тем, что показывает должнику серьёзность намерений займодателя в защите своих материальных интересов. Данный документ будет необходим, если внесудебный способ возврата долга не принесёт результата. Суд примет иск к рассмотрению только в том случае, если будут предприняты необходимые шаги по досудебному урегулированию конфликта, и претензия будет, как раз подтверждением того, что такие шаги предпринимались.

Вручение претензии должно осуществляться либо лично в присутствии свидетелей, либо с использованием услуг почтовой или курьерской доставки с обязательным уведомлением отправителя о факте передачи.

Способ 2. Возврат долга через суд.

Процедуру возврата денег через суд можно представить в виде следующего алгоритма действий.

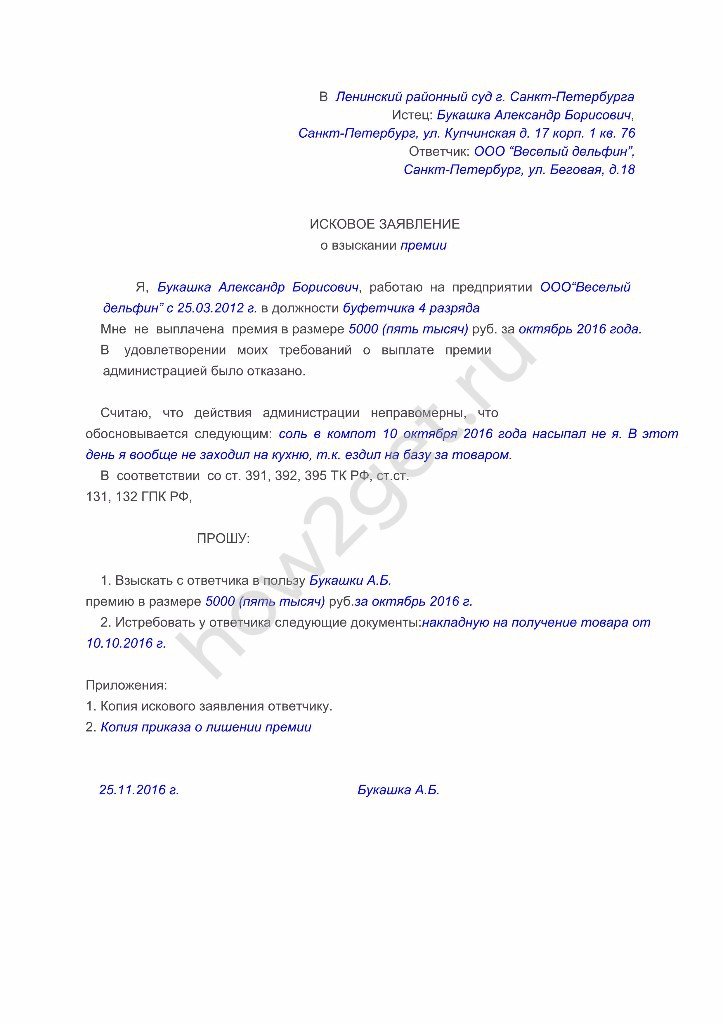

1. Подача документов в суд.

- личные документы;

- исковое заявление;

- расписка;

- претензия по невозврату долга и подтверждение факта получения её должником;

- подтверждение об оплате госпошлины.

Если кредитор может подтвердить факт передачи денег свидетельскими показаниями, то это обязательно нужно сделать.

2. Судебные заседания.

В подавляющем большинстве случаев, при наличии оформленной расписки, суд встаёт на сторону кредитора. Возможны попытки последнего затянуть судебные слушания при помощи оспаривания каких-либо положений расписки или личной неявкой. Но, как правило, это решающего влияния на судейский вердикт не оказывает.

3. Обращение в службу судебных приставов.

После вынесения судебного решения кредитор должен обратиться в ССП, которая собственно и должна заниматься взысканием средств. Если собственных средств должника для погашения задолженности не хватает, то у приставов есть возможность реализации принадлежащего ему имущества, ареста активов, наложения ограничений и так далее.

Судебный способ представляется достаточно надёжным с точки зрения возврата денег, но следует иметь в виду, что он требует значительных затрат времени.

Способ 3. Возврат долга с использованием услуг третьих лиц.

Данный способ предполагает обращение в коллекторские агентства для возврата долга. При этом необходимо иметь в виду:

- коллекторы не работают только «по расписке», им в любом случае потребуется судебное решение;

- стоимость услуг коллекторских агентств достаточно высокая;

- после продажи долга кредитор получает деньги сразу после подписания договора с агентством.

Таким образом, перед обращением к коллекторам следует взвесить все «за» и «против» и только после этого принимать решение.

Важным вопросом при возврате долга по расписке является срок давности. Если с момента последней выплаты или даты, когда долг должен был быть погашен, прошло более трёх лет, то у кредитора нет законных оснований для возврата своих денег.

Как вернуть деньги по расписке: порядок действий и что важно знать

Как правильно составить исковое заявление по образцу? Как вернуть деньги по расписке через суд? Где получить помощь в составлении претензии о возврате?Пришёл хороший знакомый и просит занять ему денег. И вы уже готовы прийти на помощь, даже не подумав о возможных последствиях. Но тут в разговор вмешивается супруга, которая насмотрелась криминальных хроник и сериалов. Она убеждает вас взять с друга расписку, и вы поддаетесь на уговоры, хоть и чувствуете себя при этом не совсем комфортно.

Ощущение дискомфорта приобретает несколько иной оттенок, когда через какое-то время вы видите, что друг не торопится отдавать долг. Вы понимаете, что придется как-то способствовать его возврату и мысленного благодарите жену за её прозорливость — ведь у вас на руках есть неоспоримые доказательства передачи средств!

Статья будет полезна всем, кто столкнулся с проблемой возврата частного кредита. А тем, кто еще раздумывает, стоит ли давать деньги в долг, предлагаем ознакомиться с вероятным сценарием развития такой сделки.

Что из себя представляет расписка

Если вы считаете расписку «филькиной грамотой», то ошибаетесь. Пусть роль этого документа в законодательстве упоминается лишь вскользь, тем не менее юридическую власть эта бумага имеет. И этим нужно пользоваться, если вы не привыкли жить по принципу: давай в долг лишь ту сумму, которую готов подарить.

Место расписки в законодательстве РФ регламентировано ст.808 Гражданского кодекса РФ.

Взыскание долга по расписке – один из документов, который составляется чаще всего. Отсутствие строгих требований к формату бумаги делает её удобной в использовании. Именно потому не стоит стесняться попросить заемщика составить расписку при получении денег.

Даже если должник впоследствии скажет, что этот документ не имеет к нему никакого отношения, почерковедческая экспертиза поможет доказать «авторство» и вы сможете вернуть деньги с помощью суда (или даже до обращения туда).

Если вы не составите расписку, шансы вернуть долг все равно будут. Вот только в этом случае вам придется искать доказательную базу, привлекать юриста и надеяться, что в суде это посчитают достаточным.

Как составить расписку правильно

Как уже говорилось, строгих требований по составлению расписки нет.

Однако можно отметить ряд пунктов, которые обязательно нужно обозначить:

- В расписке указывают ФИО, дату рождения, данные паспорта (или иного документа, который удостоверяет личность) – серия, номер, где и кем выдан + адрес прописки (а также фактического проживания). Нужны данные как заемщика, так и того, кто дает деньги в долг.

- Желательно придерживаться норм деловой переписки – не использовать грубых и матерных выражений, не допускать большого числа ошибок.

- В расписке обязательно указывают, сколько денег выдано в долг – не только цифрами, но также и прописью. Это позволит минимизировать риск фальсификации данных.

- Если займ выдан в валюте, стоит указать текущий курс на момент написания расписки.

- Если вы отдаете деньги с условием начисления процента за их использование или невозврат в срок, это тоже нужно указать в расписке.

- Еще один важнейший пункт – срок, когда должник обязан вернуть деньги. Именно от указанной даты будет отчисляться период исковой давности, если вам придется обращаться в суд (об этом далее).

- Финальный штрих – указание даты, когда составлена расписка + подпись того, кто взял деньги в долг.

Хотя в случае указания неверных паспортных данных и другой подписи установить авторство все равно может почерковедческая экспертиза, стоит проверить эти данные еще при составлении расписки. Это убережет вас от лишней волокиты.

Нужно ли заверять расписку у нотариуса

Если вы снова обратите внимание на закон, регламентирующий юридическую силу расписки, то заметите: там нет ни слова о необходимости заверить документ у нотариуса. Тем не менее вернуть деньги по расписке, которую заверили официально, будет проще – это факт.

Это потребует от вас некоторых затрат времени и денег (ориентировочно – 100-150 рублей), потому рекомендуется использовать услуги нотариуса тогда, когда есть сомнения в заемщике или сумма особо крупная.

В иных случаях вы можете просто найти нескольких свидетелей, которые будут присутствовать при составлении расписки. Их показания будут иметь силу в суде.

Альтернативный и упрощенный способы взыскания долга по расписке

Если кредитор не желает по каким-то причинам ни общаться с должником, ни направлять ему свои требования, ни, тем более, обращаться в суд, он может прибегнуть к альтернативе: переуступить свое право требования долга. Сейчас имеется довольно много компаний, готовых выкупить долги физических лиц. При этом, заключая договор уступки прав требования, кредитор сразу получает часть долговых средств (сумма зависит от условий, на которых работает компания по взысканию долгов), и ему не придется больше ни общаться с должником, ни бегать по судам. Этим уже будет заниматься компания, которой долг был продан.

Если кредитор все же предпочтет коллекторским агентствам суд, он для начала может подать заявление о вынесении судебного приказа. Судебный приказ будет вынесен и выдан заявителю вместе с исполнительным листом, по которому судебные приставы, возбудив исполнительное производство, применят различные принудительные меры в отношении должника.

Для вынесения судебного приказа достаточно заявления кредитора и подтверждающих документов, т. е. расписки. Никакого судебного разбирательства в этом случае не будет, вызов должника тоже не требуется. Госпошлина в этом случае будет в 2 раза меньше, чем при подаче обычного иска. Однако за должником остается право выразить свои возражения на такой приказ, после того как он его получит. На это должнику отводится 10 дней со дня получения приказа. Если возражения все-таки будут иметь место, то тогда судебный приказ отменяется. В этом случае у кредитора остается возможность подать в суд иск.

Но и на этой стадии можно решить дело миром. Если должник осознает, что дело уже дошло до суда и ему теперь никуда не деться, что сумма выплаты теперь может увеличиться в разы, то в этом случае можно заключить мировое соглашение между кредитором и должником. Кредитор при этом отказывается от иска.

Что делать с долговой распиской после возврата долга?

Чтобы обезопасить себя при возврате долга по расписке, важно брать ответную расписку, иметь при себе двух свидетелей или воспользоваться иным вариантом, свидетельствующим о погашении долга. Для чего необходимы такие предосторожности? Какая схема обмана сегодня часто применяется, и в чем ее особенности? Каким способам защиты отдать предпочтение? Поговорим об этом подробно.

Реальная история с обманом

Рассмотрим популярную ситуацию с мошенничеством. Человек берет определенную сумму у подозрительной личности. Для подтверждения получения средств заемщик оформляет расписку по всем правилам. В ней он указывает сведения из паспорта, полученную сумму, день и срок возврата. Внизу ставит день оформления документа и подпись.

Рассмотрим популярную ситуацию с мошенничеством. Человек берет определенную сумму у подозрительной личности. Для подтверждения получения средств заемщик оформляет расписку по всем правилам. В ней он указывает сведения из паспорта, полученную сумму, день и срок возврата. Внизу ставит день оформления документа и подпись.

Чтобы не тянуть до последнего, заемщик решает отдать деньги раньше оговоренной даты. Он назначает встречу с кредитором в нейтральной зоне для передачи кредитной суммы. Должник передает деньги, а кредитор возвращает в ответ расписку. Заемщик сразу разрывает документ, чтобы избежать проблем, и прощается с кредитодателем.

По истечении 30 дней человеку звонит другой кредитор и требует деньги по этой же расписке. Он говорит, что задолженность была продана, а оригинал расписки находится у него на руках. Заемщик не понимает, как такое возможно, ведь он лично разорвал расписку с подтверждением передачи долга.

Снова назначена встреча, во время которой уже новый кредитор встречается с должником. По просьбе последнего он показывает расписку, но в руки не отдает, чтобы защитить документ. После этого кредитополучатель ищет помощи у специалистов, так и не разобравшись в принципе обмана.

Как работает схема

Суть мошенничества проста и заключается в передаче должнику цветной копии расписки (при первой встрече). Человек так торопится избавиться от документа, поэтому не обращает внимания на подделку. Для убедительности бумага копируется с помощью цветного принтера и сминается для придания «старины».

Действия должника в этом случае глупы, ведь он порвал единственное доказательство обмана и выплаты долга. Подтвердить факт возврата полученной суммы теперь невозможно, ведь во время встречи не было свидетелей, ответную расписку заемщик не просил.

Защита от обмана

Возникает вопрос, как не платить долг дважды по одной и той же расписке. Здесь имеется несколько проверенных решений:

- Требовать от кредитора ответный документ, в котором он указывает факт аннулирования задолженности. Допускается оформление бумаги вручную с указанием информации о каждой из сторон (получателя займа и кредитора). Принципы оформления расписки при получении и передаче денег схожи. Различаются только формулировки.

Вместе с ответной распиской нужно забрать оригинал переданного ранее документа, подтверждающего передачу денег. Дополнительное средство защиты — потребовать указания в подлиннике сведений о полном возврате кредита и отсутствии претензий.

- Требовать от кредитодателя подтверждения погашения долга в виде аудио или видео. Человек должен представиться, назвать ФИО и подтвердить погашение задолженности. Для съемок можно использовать телефон, но кредитор должен дать согласие на подобный тип подтверждения. Чтобы в дальнейшем использовать запись в суде, она должна делаться с учетом требований ГПК РФ. В ней не может быть посторонней информации, относящейся к личной тайне кредитодателя.

- Взять с собой двух людей в качестве свидетелей. Важно привлекать граждан, которые в случае необходимости появятся в суде и подтвердят факт возврата долга.

Если кредитодатель отказывается оформлять встречную расписку или делать отметку в оригинале об отсутствии претензий, должник вправе оставить деньги при себе и требовать проведения сделки по всем правилам (для защиты личных интересов).

При отсутствии мошеннических замыслов проблем не возникает. В ином случае речь идет о мошеннике, ставящем задачей обмануть получателя займа, а не вернуть деньги.

Тонкости оформления расписки

В законе много расплывчатых рекомендаций в отношении расписки и правил ее составления. Выделим спорные моменты:

В законе много расплывчатых рекомендаций в отношении расписки и правил ее составления. Выделим спорные моменты:

- Законом не запрещено оформление документа в печатной форме. В этом случае от руки ставится только подпись. Пользоваться таким вариантом не рекомендуется, ведь чем больше текста написано от руки, тем проще провести графологическую экспертизу.

- Заверка у нотариуса и свидетели не обязательны. Теоретически это так. Но расписка приобретает большую силу только при наличии в роли свидетелей независимых частных лиц.

- Указание только ФИО. В документе о передаче займа должны быть подробные сведения об участниках, в том числе данные из паспорта и место проживания. Такой подход упрощает идентификацию участников.

В завершении отметим, что при оформлении расписки важно проставлять больше деталей, а именно размер долга и проценты (они указываются в двух вариантах — цифрами и прописью). Также прописывается точный срок возврата средств. При этом фразы о возврате денег должны указываться в прошедшем времени.