Как перекинуть товар из поступления в оприходование

Бесплатная юридическая помощь

Как перекинуть товар из поступления в оприходование

Если соблюсти это правило не представляется возможным (при проверке качества, стоимости, количества, вызове эксперта и пр.), в текстовом разделе отчета после итога прихода материально ответственное лицо делает запись, в которой указывает поставщика, общую стоимость продукции (в розничных ценах), причины невозможности оприходования по установленному порядку. Поставщик-физлицо Зачастую розничные торговые предприятия с целью расширения ассортимента приобретают продукцию у населения. Такие товары отличаются низкой стоимостью и высоким качеством. Закупка производится на основании договора. Отношения между сторонами сделки регламентируются нормами гл. 30 ГК (пар. 1). Особенность закупки товара состоит в том, что в качестве одного из участников выступает гражданин, не имеющий статуса ИП, а другого – юрлицо. Согласно правилам, соглашение между ними должно оформляться письменно.

Перевод товаров в материалы и обратно в программе «1с:бухгалтерия предприятия 8»

Поскольку законодательство допускает два варианта учета, организация вправе выбрать для себя один из них. Выбранный вариант закрепите в учетной политике для целей бухучета (п.

(в т. ч. НДС – 18 000 руб.). Расходы на доставку товаров составили 59 000 руб. (в т. ч. НДС – 9000 руб.). Организация учитывает товары на счете 41 по фактической себестоимости (без использования счетов 15 и 16).

Бухгалтер «Мастера» сделал в учете такие проводки: Дебет 41 Кредит 60– 150 000 руб. (100 000 руб. + 50 000 руб.) – отражено поступление товаров (с учетом расходов на доставку);Дебет 19 Кредит 60– 27 000 руб. (18 000 руб.

Учет поступления товара

В этом случае входной НДС, ранее принятый к вычету, нужно восстановить (подп. п. 2 п. 3 ст. 170 НК РФ). В бухучете сумму восстановленного НДС включите в стоимость товаров, поскольку в данной ситуации налог является невозмещаемым (п.

6

Как оприходовать товар без сопроводительных документов?

Учитываем приобретенные тмц под другим наименованием

Входной НДС по товарам, которые используются в деятельности на общей системе налогообложения, можно принять к вычету (п. 2 ст. 171 НК РФ). Входной НДС по товарам, которые реализуются в деятельности, переведенной на ЕНВД, включается в их стоимость (подп.

п. 3 п. 2 ст. 170

НК РФ). В бухучете суммы входного НДС отражаются на счете 19 «Налог на добавленную стоимость по приобретенным ценностям». Раздельный учет НДС по товарам, приобретенным для использования в разных видах деятельности, можно организовать с помощью дополнительных субсчетов, открытых к счетам 19, 41, 90-1, 90-2 и т.

д. Иногда первоначальное предназначение товаров меняется. Например, товары, приобретенные для продажи в деятельности, облагаемой НДС (оптовая торговля), организация может использовать в деятельности, переведенной на ЕНВД (розничная торговля).

Как в бухучете отразить поступление товаров

Вклад в уставный капитал Товары, полученные в качестве вклада в уставный капитал, принимайте к бухучету в оценке, согласованной учредителями (участниками, акционерами) (п. 8 ПБУ 5/01). Для подтверждения соответствия оценки учредителей (участников, акционеров) рыночной стоимости вклада привлеките независимых оценщиков.

Для ООО независимая оценка имущественного вклада обязательна, только если его размер превышает 20 000 руб. Акционерное общество должно привлечь независимого оценщика, независимо от стоимости вклада.

Учредители (акционеры) могут утвердить стоимость имущества, внесенного в уставный капитал, не выше оценки независимого эксперта (т. е. ниже или в той же сумме). Такие правила установлены пунктом 2 статьи 15 Закона от 8 февраля 1998 г. № 14-ФЗ и пунктом 3 статьи 34 Закона от 26 декабря 1995 г. № 208-ФЗ.

Доработка товара перед продажей в «1с:бухгалтерии 8» (ред. 3.0)

- Гарантии в договоре: от налоговых убытков и не только, № 4

- Оформляем доверенность правильно, № 3

- Применяем УПД с середины года, № 2

- Нумерация документов с нового года, № 1

- 2017 г.

- Риски внедоговорной поставки: если договор и накладная «не дружат», № 11

- Документооборот, № 24

- Восстанавливаем утраченные документы, № 20

- Бухгалтерские документы: составляем, заполняем, подписываем, № 20

- В электронную подпись желательно включить отметку о времени, № 15

- ФНС может принимать электронные документы только утвержденных форматов, № 13

- Исправляем бухгалтерскую первичку, № 10

- Электронный документ — не просто созданный на компьютере, № 5

- Оформляем приказ о возложении обязанностей главбуха на директора, № 4

- Передаем учет аутсорсеру, № 3

Оформление поступления импортного товара в программе 1с:бухгалтерия 8

Поступление товара на склад розничного торгового предприятия осуществляется от изготовителей и оптовых продавцов. На продукцию оформляются сопроводительные бумаги. В статье рассмотрим особенности приема и учета поступления товаров.

Общие сведения Накладные и счета фактуры – основные документы на поступление товаров. Как правило, доставка продукции на розничное предприятие осуществляется автомобильным транспортом. В таком случае перемещение груза оформляется ТТП (товарно-транспортной накладной). Разделы ТТП Накладная состоит из транспортной и товарной частей. Сведения в последнюю вносит поставщик.

Методических указаний позволяют изменить в целях надлежащего учета и контроля единицу измерения, указанную в отгрузочных документах вашего поставщика, на принятую для данных ТМЦ в вашем учете. Оформляют это составляемым в произвольной форме актом переводаабз. 3 п. 50 Методических указаний. По аналогии так же можно поступить и с наименованием товара. Какие претензии могут предъявить налоговики Бухгалтеры опасаются прежде всего налоговых претензий — что инспекторы, проверив документы, решат: компания приняла на учет, а затем продала или использовала в производстве вовсе не то, что купила. Ведь соответствие используемых вами и вашим поставщиком названий может быть далеко не всегда очевидно проверяющим. Так, сомнения в том, что принятый на учет «уголок стальной 50 х 50» и указанный в накладной и счете-фактуре поставщика «угол. мет. нержав. 50 х 50» — это одно и то же, вряд ли возникнут.

В бухучете товарами признаются любые товарно-материальные ценности (ТМЦ), приобретенные для дальнейшей реализации (Инструкция к плану счетов). Оприходовать товар можно, после того как будет закончена его приемка и проверка по количеству (п. 2.1.13 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5). Порядок отражения поступивших товаров в бухучете зависит от: – способа получения товара;– условий договора, регулирующих порядок перехода права собственности на товар от продавца к покупателю;– применяемой системы налогообложения;– способов учета товаров, закрепленных в учетной политике для целей бухучета.

Как перекинуть товар из поступления в оприходование

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Как перекинуть товар из поступления в оприходование». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Мы с Вами введем частичную предоплату, так как это часто встречающаяся ситуация. Сумма поставки будет 40000 долл, а оплатим мы 20000 долл, т.е. 50% предоплата.

По неполной (сокращенной) производственной себестоимости продукции (изготавливаемых материалов), исчисляемой по фактическим затратам без общехозяйственных расходов.

Учет поступления товаров на склад

Итак, при обнаружении недостачи или дефекта товара, которые не могли быть обнаружен визуально при первичном приеме товара, покупатель обязан незамедлительно известить об этом продавца (лучше всего использовать факс, так как это достаточно быстрый способ и при необходимости может служить доказательством того, что покупатель действительно известил поставщика).

Обратите внимание: Акт о приемке материалов составляется при участии представителя поставщика. Но, как правило, в случае с неотфактурованными поставками это невозможно. Тогда акт составляют с представителем незаинтересованной организации. Это может быть фирма, с которой у покупателя не заключено договоров.

Такие поставки неотфактурованными не считаются. Поэтому далее мы будем рассматривать только те ситуации, когда товары без документов поступают на склад покупателя на основании договора поставки. ПРИМЕР Организацией-покупателем у организации-продавца был приобретен товар «А» стоимостью 23 600 руб., включая НДС 18% — 3600 руб. Товар «А» был приобретен покупателем за наличный расчет с оплатой суммы покупки через подотчетного лица.

Оформление поступления импортного товара в программе 1с:бухгалтерия 8

Достаточно убедиться в отсутствии повреждений тары и соответствии количества товарных мест (упаковок), указанному в накладной. После проверки соответствия фактического и указанного в накладной количества товара, а также отсутствия внешних повреждений материально ответственное лицо от покупателя заверяет накладную своей подписью и печатью предприятия.

Помимо непосредственного поступления товарно-материальных ценностей от поставщиков (транспортных организаций) материальные ценности могут закупаться, а затем сдаваться на склад организации подотчетными лицами (п.

Количество 1 не поможет, так как кроме проблемы с количеством есть ещё дополнительная проводка в 7-ке в документах «Реализация» и «Поступление» (переписанная конфигурация), которую не сформирует типовой документ «Реализация ТиУ» и «Поступление ТиУ» в БП 8.1. Поэтому и пришлось переносить проводками, а не документами …

Движение товара от поставщика к потребителю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов (товарной накладной, товарно-транспортной накладной, железнодорожной накладной, счетом или счетом-фактурой).

В случае, если обнаружена недостача товара, «…покупатель вправе, если иное не предусмотрено договором, либо потребовать передать недостающее количество товара, либо отказаться от переданного товара и от его оплаты, а если товар оплачен, потребовать возврата уплаченной денежной суммы» (ст. 466 ГК РФ).

Всё вроде хорошо, кроме записей в книгу покупок (продаж). Вот я и интересуюсь как лучше сделать чтобы записи тоже формировались …

Как перенести «поступление/реализацию товаров и услуг» проводками в БП 8.1 так, чтобы в конечном итоге сформировались так же записи в книгу покупок/продаж ? Стандартным «поступлением/реализацией ТиУ» нельзя перенести, так как данные переносятся из 7-ки с пустым количеством в проводках по товару, а в 8-ке нельзя проводить документы без количества. Просьба отвечать по существу.

В соответствии с п. 1 ст. 172 НК РФ право на вычет НДС, выставляемого по приобретенным товарам, возникает при одновременном выполнении следующих условий:

- товары приобретаются для осуществления операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ;

- имеется в наличии счет-фактура, оформленный в соответствии с требованиями ст. 169 НК РФ;

- товары приняты на учет при наличии соответствующих первичных документов.

Материально ответственные работники

Оценка товаров, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия товаров к бухгалтерскому учету (п. 15 ПБУ 5/01).

В качестве дополнительного подтверждения того, что приобретенные товары, находящиеся в пути, принимаются к учету на дату отгрузки (при условии ее совпадения с датой перехода права собственности), могут служить положения Методических указаний N 49.

Обращаем внимание на то, что для поступления от иностранного поставщика по ГТД, необходимо вводить ГТД в серию.

По условиям договора датой поставки является дата, проставленная в железнодорожной накладной на станции отправления. Право собственности на товар, а также риски, включая риск пропажи и повреждения, переходят к покупателю с даты поставки.

Автоматическое определение аванса, как на картинке произойдет в случае если у Вас в учетной политике программы настроен зачет авансов при проведении документов.

Сразу исключим ситуацию, которая к неотфактурованным поставкам никакого отношения не имеет. Фирма получает товары от организации, с которой у нее не заключено никаких договоров. Скорее всего, товар получен по ошибке и предназначался другому покупателю. В этой ситуации бухгалтер просто отражает товары за балансом на счете 002.

Ввод начальных остатков в «1С:Розница»: оприходование товаров

Отметим, что такой подход полностью одобряют чиновники (см. Письмо Минфина России от 16 июня 2005 г. N 03-04-11/133). А чтобы у проверяющих не возникло вопросов по поводу задержки с вычетом, стоит подготовить доказательства того, что счет-фактура получен с опозданием.

Прежде всего, составляют Акт о приемке материалов (форма N М-7) или Акт о приемке товара, поступившего без счета поставщика (форма N ТОРГ-4). Кроме того, возможно, придется составить и Акт об оприходовании тары, не указанной в счете поставщика (форма N ТОРГ-5).

Товары могут приходоваться на склад предприятия по:

- Покупной стоимости;

- Продажной стоимости;

- Учетным ценам.

Наши читатели в своих письмах часто просят рассказать о той или иной проблеме, связанной с учетом неотфактурованных поставок. Поэтому мы решили посвятить таким поставкам отдельную статью. В ней мы рассказали о том, как оценить и оформить неотфактурованную поставку, а также о том, что предпринять бухгалтеру, когда документы от поставщика все же поступят.

В бухучете товарами признаются любые товарно-материальные ценности (ТМЦ), приобретенные для дальнейшей реализации (Инструкция к плану счетов). Оприходовать товар можно, после того как будет закончена его приемка и проверка по количеству (п. 2.1.13 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5).

СОВЕТ Не нужно оформлять переименование товара для его продажи под другим названием как якобы проведенную переукомплектацию или доработку — это ошибка.

Исходя из вышеприведенных положений, безвозмездное поступление материалов можно отражать в учете ниже следующими проводками.

Что же ему подставлять в табличную часть чтобы он провёлся ? Речь больше касается конечно реализации ТиУ. А потом как программно попровить не только проводки, но и движения по регистрам этого документа ? Это удастся ?

Правила формирования в бухгалтерском учете информации о материально-производственных запасах организации устанавливает ПБУ 5/01 «Учет материальных запасов» .

Согласно п. 2 ПБУ 5/01 товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи. Следовательно, учет товаров осуществляется в соответствии с ПБУ 5/01.

Ольга, может будет правильней в таблице где есть запись “Сторнирована (вычтена) сумма торговой наценки” Д-т 90/2 К-т 42 цифру писать с минусом (-5340). Тогда будет понятно, что подразумевается под словом “сторно”.

На израсходованные суммы подотчетное лицо представляет авансовый отчет (форма № АО-1) с приложением к нему расчетных документов. Бухгалтер вправе удержать из заработной платы задолженность подотчетных лиц по суммам, не указанным в авансовом отчете.

Валюта банковского счета, с которого выполняется платеж должна совпадать с валютой договора. Иначе платежное поручение в 1С не проведется.

Подскажите пожалуйста не ведающему. Планирую перевести работу продуктового магазина на 1С розница 2.2.5.26. До этого момента весь учет вели по «тетрадке».

Correct color not being inherited. * Known issue: affects color of disabled elements. * 2. Correct font properties not being inherited. * 3.

В случаях, когда при приемке товарно-материальных ценностей установлены расхождения по количеству и качеству с данными сопроводительных документов поставщика, оформляется «Акт об установлении расхождений в количестве и качестве при приемке товарно-материальных ценностей». Такие товары отличаются низкой стоимостью и высоким качеством. Закупка производится на основании договора. Отношения между сторонами сделки регламентируются нормами гл. 30 ГК (пар. 1).

Ведь, когда Вы описываете учет возврата проданного товара, и делаете запись отсторнированы операции по начислению дохода от реализации, НДС и тд. , Вы эти проводки делаете с минусом? При отсутствии минуса, не очень понятно как может сторнироваться Наценка будучи опять отраженной по К-ту….

Если во время приемки товара обнаружены какие-либо расхождения между фактической и заявленной поставкой, они должны быть немедленно отражены в обоих экземплярах накладной и заверены подписями материально ответственных лиц поставщика и покупателя.

Результатом создания этого документа является добавление в базу данных складского хозяйства обнаруженных при инвентаризации излишков.

Оформленные документы на приемку товаров являются основанием для расчетов с поставщиками и их данные не могут быть пересмотрены после приемки товаров в организации (за исключением потерь товаров от естественной убыли и боя при транспортировке).

Если перейдем на эту вкладку, то мы здесь увидим наш заказ поставщику, который как раз находится в статусе поступления товаров.

По учредительному договору учредители (участники) вносит в уставный (складочный) капитал организации различного рода имущество, в том числе и материалы.

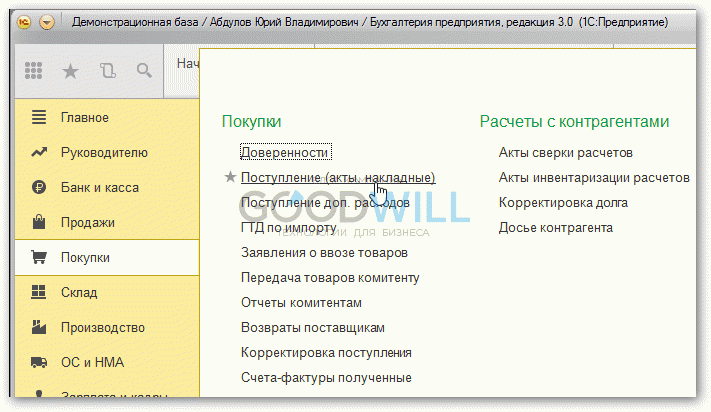

Как оформить поступление товаров и услуг в 1С 8.3 — пошаговая инструкция

Поступление товаров и услуг в программе 1С Бухгалтерия 8.3 (3.0) производится одноименным документом (в последних версиях программы он называется «Поступление (акты, накладные)». В этой пошаговой инструкции я дам последовательную инструкцию по отражению покупки услуг и товаров, а также рассмотрю проводки, которые делает документ.

Приход товара в 1С

В интерфейсе программы 1С 8.3 данный документ находится на вкладке «Покупки», пункт «Поступление (акты, накладные)»:

После этого мы попадаем в список документов, которые были когда-либо введены. Для создания нового поступления необходимо нажать на кнопку «Поступление», где появится меню выбора нужного вида операции:

- Товары (накладная) — создается документ только на товары со счетом учета — 41.01;

- Услуги (акт) — отражение только услуг;

- Товары, услуги, комиссия — универсальный вид операции, позволяющий отражать комиссионную торговлю и поступление возвратной тары;

- Материалы в переработку — специальный вид операции для учета давальческой схемы, в проводках такое поступление отразится на забалансовых счетах;

- Оборудование и Объекты строительства — для отражения поступления основных средств по счетам 08.03 и 08.04;

- Услуги лизинга — формирует проводки по счету 76.

Рассмотрим подробно поступления товаров и услуг.

Поступление товара в 1С Бухгалтерия 8.3

Для оформления покупки товара в программе 1С нужно ввести документ с видом «Товары». В шапке документа необходимо указать организацию-получателя номенклатуры, склад для приемки, контрагента-продавца и его договор:

Ниже, в табличной части, заносится информация о позициях номенклатуры:

Получите 267 видеоуроков по 1С бесплатно:

Какой товар был куплен, в каком количестве, по какой цене и с какой ставкой НДС (если ваша компания является плательщиком НДС). Счета учета могут присутствовать в табличной части, а могут и нет. Это зависит от настроек программы. В проводках товар обычно приходуется на счет 41.01.

На этом заполнение документа окончено.

Если поставщик предоставил вам счет-фактуру, её необходимо отразить в программе. Делается это путем заполнения полей «номер» и «дата» в нижней части документа:

После нажатия на кнопку «Зарегистрировать» 1С сама создаст новый документ «Счет фактура полученный». Этот документ делает проводки по НДС (например, 68.02 — 19.03) и формирует запись в книге покупок.

Посмотрим проводки созданного 1С с помощью документа «Поступление товаров и услуг». Сделать это можно с помощью нажатия кнопки Дебет- кредит — :

Как видно, документ сформировал две проводки:

- Дебет 41.01 Кредит 60.01 — поступление товара и начисление долга перед поставщиком;

- Дебет 19.03 Кредит 60.01 — отражение входящего документа.

В этом случае товар продается в «кредит», то есть по постоплате. Если бы мы вначале оплатили товар, то программа бы сформировала проводку зачета аванса (Дт 60.01 — Кт 60.02) на сумму предоплаты.

Смотрите наше видео по оформлению покупки товара:

Поступление услуг в 1С 8.3

Покупка услуг в программе не сильно отличается от приобретения товара. Заполнение шапки абсолютно аналогично, за исключением указания склада. Первичным документом для отражения такой операции обычно является «Акт об оказании услуг».

Единственное отличие — указания в табличной части номенклатуры с видом «услуга». Например, я оформлю получение услуг по доставке:

В поле «Счета учета» можно указать нужную аналитику. Я указал, что хочу распределять расходы на 26 счет (Общехозяйственные расходы) со статьей затрат «Транспортные расходы«. После заполнения документа можно, аналогично товарам, зарегистрировать счет-фактуру.

Ключевое отличие при поступлении услуг — в проводках:

Для данного примера я предварительно оформил оплату поставщику за данную услугу.

- Дебет 60.01 Кредит 60.02 — зачет аванса поставщику;

- Дебет 26 Кредит 60.01 — начисление задолженности перед поставщиком и увеличение расходов компании;

- Дебет 19.04 Кредит 60.01 — отражение входящего НДС по услугам.

При необходимости отразить в одном поступлении и товар, и услуги (например, товар с платной доставкой) нужно воспользоваться документом «Поступление (акт, накладная)» и видом операции «Товары, услуги, комиссия».

Смотрите наше видео по распределению дополнительных расходов в 1С 8.3 на примере отражения доставки товара:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.