Регрессное требование к виновнику ДТП

Регресс по осаго от страховой компании к виновнику дтп: сроки, основания, порядок

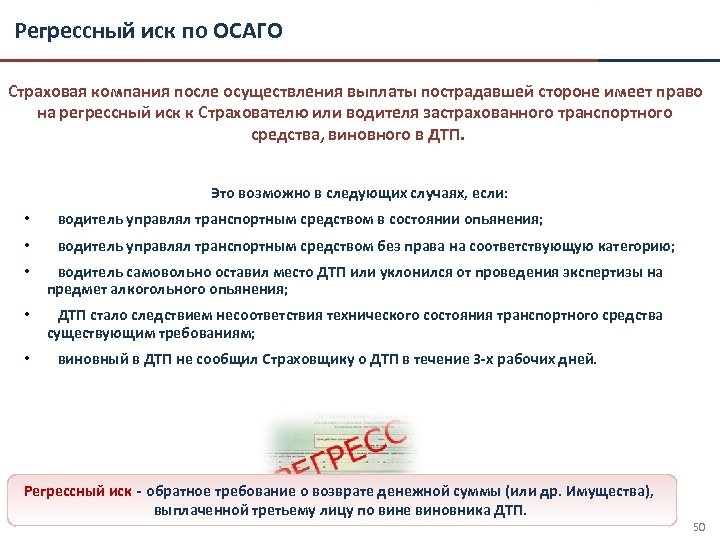

Регресс страховой компании к виновнику ДТП по ОСАГО

Чтобы ездить на автомобиле, гражданин обязан застраховать ответственность перед третьими лицами. Для этого приобретается полис ОСАГО.

Покупая страховку, водитель считает, что сможет избежать необходимости в предоставлении возмещения.

Однако на практике страховщик по ОСАГО способен истребовать сумму ущерба с виновника ДТП при определённых условиях. Право на осуществление действия называется регрессом.

Что такое регресс страховой компании к виновнику ДТП по ОСАГО?

Регресс по ОСАГО — право страховщика взыскать с виновника ДТП денежные средства, выплаченные потерпевшей стороне. Компания может направить иск в суд.

Он представляет собой обратное требование по возмещению причинённого ущерба. Страховщик может воспользоваться правом на регресс после предоставления выплаты потерпевшей стороне.

Дополнительно с виновника аварии взыскиваются денежные средства, затраченные на ведение дела и осуществление экспертиз.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-50-82 Москва; +7 (812) 425-68-16 Санкт-Петербург; +7 (800) 350-14-96 Бесплатный звонок для всей России.

Нормативная база

Возможность воспользоваться правом регресса у страховщика возникает в ситуациях, предусмотренных статьей 14 ФЗ №40 от 25 апреля 2002 года «Об ОСАГО». Согласно нормативно-правовому акту, требования могут быть выдвинуты к виновнику дорожно-транспортного происшествия и лицу, проводившему техосмотр машины перед предоставлением диагностической карты.

Дополнительно стоит ознакомиться с положениями Гражданского кодекса РФ. В частности, рекомендуется изучить статью 1081 ГК РФ. Здесь фиксируются особенности использования права регресса к лицу, причинившему вред. В статье 966 ГК РФ отражен срок исковой давности по договорам имущественного страхования. Статья 200 ГК РФ определяет момент начала исчисления срока исковой давности.

Когда могут выставить регресс к виновнику ДТП по ОСАГО?

Страховщик по ОСАГО имеет право потребовать возмещение понесенных затрат с виновника ДТП в строго установленных законом случаях. Они отражены в статье 14 ФЗ №40 от 25 апреля 2002 года «Об ОСАГО».

| Ситуация, при которой возможен регресс | Пояснение |

| 1. Лицо, виновное в аварии, скрылось с места происшествия. | Статья 12.27 КоАП РФ предусматривает наказание за оставление места ДТП. Причём гражданина могут посчитать незаконно покинувшим место аварии, если происшествие не было оформлено в соответствии с действующим законодательством, и стороны просто договорились между собой. |

| 2. Виновник происшествия не предоставил необходимый пакет документации по Европротоколу. | В случае оформления европротокола, закон обязывает подготовить необходимые бумаги в течение 5 дней с момента аварии (статья 11.1 ФЗ №40). В иной ситуации производить возмещение ущерба придётся из личных денежных средств. |

| 3. Авария была совершена умышленно. | В некоторых случаях в действиях виновника аварии могут быть выявлены черты иных правонарушений. Так, если гражданин умышленно разбил автомобиль потерпевшего, возбуждается уголовное дело по признакам порчи имущества. |

| 4. Виновник ДТП был пьян. | Факт должен быть подтвержден экспертным заключением. |

| 5. ДТП было совершено лицом, не имеющим прав. | Срок действия водительского удостоверения составляет 10 лет. После этого документ подлежит замене. Если действие не было выполнено своевременно, у страховщика возникает право выдвинуть регрессное требование к виновнику ДТП по ОСАГО. Аналогичное правило действует в случае, если у лица, управлявшего машиной в момент аварии, вовсе не было прав. |

| 6. Лицо, ставшее виновником происшествия, не было вписано в страховой полис при оформлении ОСАГО. | Заключая договор страхования, владелец транспортного средства обязан перечислить всех граждан, которые будут иметь доступ к автомобилю. Чтобы сэкономить, многие лица указывают только себя, а затем предоставляют возможность управлять автомобилем другому гражданину. Если он совершает аварию, страховщик может выдвинуть репрессивные требования. Правило не действует, если страховка не предусматривает ограничение количество лиц на управление автомобилем. |

| 7. Нарушена сезонность эксплуатации авто. | Водитель указывает во время составления договора период, когда будет эксплуатироваться машина. Так, если в полисе ОСАГО указывается летнее время, ездить на машине осенью нельзя. Если в это время произошла авария, страховщик может истребовать выплаты с виновника происшествия. |

| 8. Виновник начал ремонт автомобиля, не получив согласие страховщика. | Правило действует в течение 15 дней с момента аварии. Аналогичная ситуация возникает, если виновник происшествия отказывается проводить экспертизу транспортного средства. |

| 9. Завершился срок действия диагностической карты. | Во внимание принимается состояние документа на момент ДТП. |

Отличие суброгации от регресса

Не стоит путать регресс по ОСАГО и суброгацию. Механизмы имеют схожий принцип действия, но существенно отличаются друг от друга. Право на регресс страховой компании к виновнику ДТП по ОСАГО возникает в связи с фактом причинения вреда. Право на суброгацию вытекает из положений договора страхования.

Регресс может быть осуществлён лишь в случаях, определенных законодательством. Суброгация всегда имеет место при заключении договора имущественного страхования. Если попробовать исключить его из соглашения, сделка признается ничтожной.

Примером суброгации выступает следующая ситуация. В аварии приняло участие два водителя. У одного из них был приобретён полис КАСКО. Этого гражданина признали невиновным в аварии.

Страховщик произвел выплату по договору. К виновнику происшествия направили иск за получение выплаты по ОСАГО.

Если денежных средств по страховке не хватает для возмещения ущерба, гражданин должен будет предоставить доплату из личных накоплений. Это является суброгацией.

При регрессе выплаты производит страховщик. Когда действие осуществлено, он имеет право направить регрессное требование на виновника происшествия и взыскать с него сумму в размере 100% от понесенных затрат. Однако такое возможно в ситуациях, закреплённых действующим законодательством.

Допустим, гражданин стал виновником происшествия и скрылся с места аварии. В результате страховая компания предоставила выплату потерпевшему. Затем она оформит исковое заявление и направит регрессные требования к виновнику дорожно-транспортного происшествия по ОСАГО. Это и будет являться регрессом.

Как избежать регресса от страховой?

Если присутствует основание для возникновения регресса страховой компании к виновнику ДТП по ОСАГО, предусмотренного статьей 14 ФЗ №40 “Об ОСАГО”, избежать выплаты проблематично. Страховщик имеет законное право требовать вернуть денежные средства, выплаченные пострадавшему в дорожно-транспортном происшествии водителю.

При возникновении ДТП нельзя покидать место аварии. Действие расценят, как попытку избежать ответственности. Нельзя производить ремонт или утилизацию транспортного средства раньше установленного срока.

Страховщика об осуществлении ремонтных действий необходимо уведомить и получить его разрешение. Нужно следить за сроком действия талона техосмотра.

Всех водителей автомобиля нужно вписывать в страховку или оформлять документ, не подразумевающий ограничение на количество лиц, допущенных к вождению.

Пошаговая инструкция действий в результате регресса от страховой компании к виновнику ДТП

Если страховая компания по ОСАГО хочет взыскать с виновника ДТП выплаченные потерпевшему денежные средства, нельзя соглашаться с выдвигаемыми требованиями. Водитель может признать иск на любой стадии гражданского процесса. Право регресса у страховщика возникает только после того, как потерпевшему предоставлены выплаты. Столкнувшись с ситуацией, гражданин должен:

- Восстановить в памяти произошедшие события, чтобы удостовериться, что утверждения представителя учреждения соответствуют действительности.

- Удостовериться, что у страховщиков присутствуют основания для выдвижения требований регресса. Если представитель компании утверждает, что водитель находился в состоянии опьянения в момент аварии, нужно требовать предъявления доказательств.

- Обратить внимание на срок исковой давности. Он не должен истечь к моменту предъявления требований.

- Принять во внимание размер прогрессивного возмещения по ОСАГО. Он не должен быть больше выплаты, предоставленной потерпевшему.

- Потребовать от страховщика доказать, что обязательства были выполнены. Известны случаи, когда компания отказывала потерпевшему в возмещении, но всё равно выдвигала требование регресса к виновнику аварии по ОСАГО.

- Если страховщик не смог предоставить доказательства хотя бы по одному пункту, можно поднимать вопрос об оспаривании прогрессивных требований.

Оспаривание законности выплат

Если страховщик выдвинул требования регресса, необходимо оценить их правомерность. Для этого предстоит провести экспертизу документации, которая стала основанием для предъявления иска.

Важно оценить полноту комплекта бумаг и присутствие ошибок в них. Лучше доверить осуществление действий опытному юристу. Если неточности присутствуют, адвокат способен добиться признания требования незаконным.

В результате страховщик не сможет взыскать с клиента денежные средства.

Оспаривание виновности

Чтобы гражданин был признан виновным в каких-либо действиях, должно быть вынесено соответствующее решение суда. На практике страховые компании выдвигают требования о регрессе, дополнив его лишь протоколом об административном правонарушении. Эксперты советуют не спешить с удовлетворением требований.

Деньги удастся взыскать только с лица, которое было признано виновным в происшествии. Вину гражданина предстоит доказать. Согласно статистике, аварии возникают из-за обоюдных действий сторон.

Регрессный иск к виновнику ДТП по ОСАГО

Для многих водителей незнакомо такое понятие, как регрессное требование к виновнику ДТП. Регрессивные иски выдвигаются страховыми компаниями по отношению к водителям, по вине которых произошло дорожное происшествие.

Подобное право является абсолютно законным, поэтому если против вас выдвинули такое требование, информация из нашей статьи вам пригодится: мы подскажем, что делать и как правильно выстроить линию защиты.

Когда могут выдвинуть регрессный иск

В каких случаях страховая компания имеет право взыскать с виновника денежную сумму по регрессу? Ответ достаточно прост – в ситуации, когда СК выплатило пострадавшей стороне компенсацию, но при аварии были выяснены такие обстоятельства, которые дают ей законное право истребовать эти деньги назад с того, кто ее спровоцировал.

Обязан возмещать виновный водитель будет в целом ряде случаев, даже если имел полис ОСАГО. Все они перечислены в ст. 14 ФЗ №40:

- У лица при ДТП имелся умысел причинить пострадавшему или его имуществу вред.

- Водитель, спровоцировавший аварию, скрылся, но после его личность была установлена.

- Деньги с виновника ДТП будут взысканы, если он находился в любом виде опьянения – наркотическом, алкогольном и т. д.

- Лицо не имеет права (или не имело его на момент происшествия) управления ТС либо оно не было включено в перечень водителей, допущенных к вождению.

- Заявление на приобретение электронного полиса содержало заведомо ложную информацию.

- Лицом оформлялось ДТП по Европротоколу, однако заполненный ранее бланк извещения не был отправлен в течение 5 суток после дорожного происшествия.

- Была оформлена временная страховка, но транспортным средством воспользовались в незастрахованный период.

- Страховая получила необходимые документы, но виновник аварии начал ремонт до истечения срока в 15 дней, либо утилизировал ТС, либо не предоставил его ни для осмотра, ни для проведения экспертизы.

Страховая компания может взыскать выплаченную сумму по регрессу только в описанных выше случаях, так как перечень, изложенный в ст. 14 является исчерпывающим. Материальная ответственность при других видах дорожных происшествий будет возлагаться именно на нее.

Даже если пострадавшая сторона имеет КАСКО и получила выплаты для восстановления своей машины именно по этой программе страхования, расслабляться все равно не стоит. В течение всего искового срока давности в любой момент вам может поступить требование по уплате этой суммы. Обычно истребование в рамках КАСКО происходит при авариях, в которых участвовало большое число авто.

Сроки взыскания

Страховая компания способна взыскать деньги для возмещения своего убытка с виновной стороны по ОСАГО, но страховщик имеет право на это только в определенный законом срок. При его пропуске подавать регрессный иск нельзя, он попросту не будет принят в производство.

Весь порядок регрессного требования описан в Правилах ОСАГО, а именно в ст. 76. Срок подачи иска от СК составляет 3 года и, как показывает практика, этот срок страховщики соблюдают с небольшой хитростью. Большинство не предъявляют никаких исков на протяжении пары лет. Автовладельцы к этому времени точно утилизируют все ненужные бумаги, касающиеся аварии. Такой подход значительно повышает вероятность возмещенного вреда, поскольку никаких документов, которые позволят оправдать себя или снизить цену иска, на руках у виновника уже нет.

Не выбрасывайте никаких бумаг, которые касаются произошедшей аварии. Очень часто страховая дожидается именно этого, поэтому большинство исков спустя 2-2,5 года становятся неприятным сюрпризом для водителей, которые уже забыли о ДТП.

Подобный подход, конечно, не является по-человечески честным, однако по закону этот срок соблюдается: ведь должен водитель возместить причиненный ущерб и СК имеет право требовать этого.

Что делать, если СК подала регрессное требование

Страховая компания требует возместить ущерб за совершенное ДТП – что делать в такой ситуации? Первым делом стоит нанять адвоката или хотя бы получить профессиональную консультацию у него, так как очень сложно неподготовленному человеку противостоять против юристов страховщика, которые ведут несколько подобных дел одновременно. Поверьте, затраченные на автоюриста деньги обязательно окупятся.

Снижение размера компенсации

Пострадавшему уже оплачена сумма вреда, разве можно снизить сумму требований и заплатить СК меньше? Да, виновник действительно может рассчитывать на то, что взыскание будет уменьшено, если докажет, что реальный ущерб меньше. Что для этого нужно? Первым делом анализируем все документы, предоставленные страховщиком.

Особенное внимание обращаем на те бумаги, на основании которых была произведена страховая выплата. Помимо калькуляции следует изучить акт осмотра ТС и акт о произошедшем случае.

При расчете стоимость обязательно должна основываться на Единой методике. Несмотря на то, что, в соответствии с разъяснениями Конституционного суда, с 2017 года износ деталей не учитывается при расчете, все равно можно при правильном подходе и юридической поддержкой снизить конечную цену. В итоге суд взыскивает компенсацию, но в гораздо меньшем размере, чем того требовала претензия от страховой фирмы. Подобный исход дела возможен в большинстве случаев, поэтому не торопитесь сразу же платить, едва вам поступили требования от СК.

Оспаривание законности

Если страховая подала в суд на возмещение ущерба, то один из путей для ответчика – оспорить законность произведенной выплаты. Не нужно забывать об анализе всех документов. Любые ошибки, особенно существенные, могут помочь признать выплату нестраховым случаем. Если такое произойдет, то и необходимости в компенсации по регрессу не будет.

Незаконным будет и требование от СК, когда истек срок давности. Получив претензию или копию иска, обязательно первым делом проверьте этот факт. Проконсультируйтесь по этому поводу и с юристом, поскольку течение срока давности имеет множество особенностей.

Оспаривание виновности

Этот вариант защиты большинство автоюристов выбирает чаще всего. Перед тем, как суд обяжет выплачивать, необходимо попытаться оспорить свою виновность. Бывает так, что страховщики в деле ссылаются на справку о ДТП и постановление о правонарушении, обосновывая тем самым свое требование. Однако эти бумаги не означают, что виновность признана. Признать этот факт может лишь суд, а это значит, что ваша задача – доказать обратное.

Взыскания удастся избежать, если ссылаться на документальные факты, в том числе на результаты различных экспертиз.

Если в аварии по ОСАГО были признаны виновными несколько человек, то каждый из них обязан будет возместить ущерб СК в своей части.

Как избежать регресса

Что делать, чтобы не поступило требование от страховой компании о возмещении ущерба? Поскольку никакого преступления вы не совершили, обязательно предпримите ряд шагов, которые не дадут основания СК требовать с вас выплату заплаченной пострадавшему компенсации. Для этого всегда следуйте нескольким важным советам:

- Если страховая компания выдала вам временный полис, никогда не садитесь за руль в незастрахованный период. Если же возникла такая необходимость, лучше возьмите такси или же продлите срок действия ОСАГО. Помните и о том, что новая оформленная страховка действовать начинает со следующего дня, а это значит, что по аварии в день страхования будет выдвинут регресс.

- Проверяйте, не истек ли период действия у вашей диагностической карты. Если срок ее подошел к концу, потратьте несколько часов на ее обновление.

- Всегда следите за тем, чтобы ваше водительское удостоверение было действительным.

- Лучше не садиться за руль тех автомобилей, в полис которых вы не внесены.

- Соблюдайте сроки подачи извещения в офис страховой фирмы. Не доверяйте сотрудникам СК, которые говорят, что можно получить отсрочку и предоставить документы попозже – это просто уловка, которая обернется для вашего бюджета фатально.

- Никогда не начинайте ремонт до того, как страховая проведет экспертизу и осмотрит повреждения автомобиля. Лучше дождитесь, когда кончится положенный период – 15 дней.

- При оформлении ОСАГО электронным способом обязательно перепроверяйте информацию, чтобы не допустить ошибок. Даже если она будет искажена неумышленно, это не спасет вас от регресса.

- Никогда не покидайте места ДТП.

Не забывайте о том, что взыскиваться суммы будут и с тех водителей, что в состоянии опьянения водили автомобиль.

Что если у вас нет денег на выплату?

Может ли страховая компания требовать возмещения вреда, если виновник ДТП является малоимущим или с него уже взыскиваются иные денежные платежи (например, алименты)? Да, право на возмещение гарантировано законодательством, поэтому возмещается причиненный ущерб в любом случае.

Однако когда страховая компания предъявляет регресс, а ваши средства не позволяют расплатиться с ней, обязательно предоставляйте в суд все необходимые справки, подтверждающие наличие других обременений или небольшой доход. Сами страховщики могут не пойти на уступки, однако судья обязательно примет во внимание тяжелое финансовое положение. Конечно, от необходимости выплаты страхового возмещения это не освободит полностью, зато это позволит добиться рассрочки платежа. Чаще всего суд выносит решение, согласно которому с вашей заработной платы в пользу СК будет удерживаться определенный процент. Больше 50% в этом случае никогда не назначают.

Теперь вы понимаете, что каждый водитель, являющийся виновником ДТП, в ряде ситуаций обязан будет заплатить страховщику ту сумму возмещения, которую он перечислил пострадавшим. При стандартных ДТП, когда автовладелец не допустил наступления никаких обстоятельств, перечисленных в ст. 14 ФЗ «Об ОСАГО», регрессный иск не может быть применен.

Страховщик имеет право предъявить регрессное требование

Порядок регресса страховая компания

Существуют определенные случаи, когда страховая компания может требовать выплату.

- Дорожно-транспортное происшествие произошло из-за того, что виноватый водитель был в состоянии алкогольного или наркотического опьянения. Закон запрещает управлять автотранспортным средством в состоянии опьянения.

- У водителя были просрочены права либо их не было вообще.

- Водитель ездил за рулем чужого автомобиля без доверенности.

- Виновный человек не был вписан в страховку по ОСАГО.

- Если водитель находился за рулем грузовой машины, и у автотранспортного средства нет или просрочен талон диагностической карты.

- Виновный водитель скрылся с места дорожно-транспортного происшествия. На сегодняшний день сотрудники ГИБДД легко находят виновников с помощью камер. Поэтому найти виновника и предъявить регресс по ОСАГО не станет сложностью.

- Дорожно-транспортное происшествие произошло по окончании действия договора.

- Виновный водитель сам спровоцировал аварийную ситуацию и был ее непосредственным участником. Такие действия относятся в основном к мошенникам.

Как видно из вышеперечисленных причин, основанием регресса по ОСАГО с виновника ДТП является противоправное действие человека. Страховые компании не имеют права требовать выплату, если водитель не предвидел и не совершал умышленных или противоправных действий.

Главной причиной для выставления регресса со стороны страховщиков является подозрение виновника аварии в умышленном нанесении ущерба.

Когда водителю может быть предъявлено регрессное требование:

- Лицо умышленно спровоцировало аварию

- Застрахованное лицо стало участником ДТП, находясь в состоянии алкогольного опьянения или воздействия наркотиков. Если будет доказан факт участия в ДТП в состоянии опьянения, полис ОСАГО застрахованного лица аннулируется

- Застрахованное лицо спровоцировало ДТП, находясь за рулем без прав (автомобилиста лишили прав, и при это он сел за руль)

- Виновник скрылся с места ДТП

- Лицо, управлявшее АТС в момент ДТП, не было внесено в страховку (не учитывая случаев, когда на автомобиль оформлена неограниченная страховка)

- Застрахованное лицо получило возмещение по просроченному страховому полису

- Участник ДТП не сообщил в страховую о происшествии. Виновник обязан известить свою страховую компанию о ДТП в течение 5 дней с даты происшествия. ДТП подтверждается передачей представителям страховой компании заполненного бланка европротокола

- Виновник ДТП не предоставил машину для экспертизы страховыми агентами

- В течение 15 календарных дней после аварии, машина проходила ремонт или покраску

- На автомобиль-участник ДТП просрочена диагностическая карта

С 01.01.2017 причиной для регресса может стать предоставление застрахованным лицом неверных сведений при оформлении полиса страхователем.

Взыскание регресса в большинстве случаев проводится через суд. Вся процедура предполагает:

- Подача иска вместе с документами, подтверждающими выплаты ответчику

- Досудебное разбирательство: возможность на добровольном основании выплатить страховщикам деньги

- Судебное разбирательство

Срок исковой давности на регресс страховой компании к виновнику ДТП – 3 года. Поэтому если вы не получили иск сразу – не стоит расслабляться.

Зарегистрируйтесь сейчас и получите бесплатную консультацию Специалистов

Сумма возмещения по регрессионному требованию складывается из:

- суммы, выплаченной страховой компанией пострадавшей стороне

- суммы, требуемой на восстановление АТС после ДТП

- судебных расходов страховщика

- расходов страховой компании на проведение экспертизы ТС

- расходов страховой на ведение страхового дела, размеры которых компания оценивает самостоятельно

Как страховая компания направляет регрессные требования виновнику ДТП

Согласно п. 1 ст. 14 ФЗ «Об ОСАГО», страховая компания вправе предъявить регрессные требования к виновнику ДТП после осуществления страхового возмещения потерпевшему, если:

- виновник умышленно причинил вред жизни или здоровью потерпевшего;

- виновник причинил вред потерпевшему при управлении транспортным средством в состоянии опьянения (алкогольного, наркотического или иного);

- виновник не имел права управлять транспортным средством, при использовании которого он причинил вред потерпевшему;

- виновник скрылся с места ДТП;

- виновник не включен в договор ОСАГО в качестве лица, допущенного к управлению транспортным средством (при «ограниченном» полисе);

- страховой случай наступил при использовании виновником транспортного средства в период, не предусмотренный договором ОСАГО (при заключении договора ОСАГО с условием использования транспортного средства только в период, предусмотренный договором);

- виновник не направил страховщику, застраховавшему его гражданскую ответственность, экземпляр заполненного совместно с потерпевшим бланка извещения о ДТП в течение пяти рабочих дней со дня ДТП (при оформлении документов о ДТП без участия полиции );

- до истечения 15 календарных дней со дня ДТП (за исключением нерабочих праздничных дней) виновник приступил к ремонту или утилизации транспортного средства, при использовании которого он причинил вред потерпевшему, и (или) не представил по требованию страховщика это транспортное средство для проведения осмотра и (или) независимой технической экспертизы (при оформлении документов о ДТП без участия полиции);

- на момент наступления страхового случая истек срок действия диагностической карты транспортного средства.

Требование от страховой компании может поступить к виновнику ДТП в досудебном или судебном порядке.

В первом случае в адрес виновника ДТП может поступить досудебная претензия, в которой могут содержаться требования о компенсации суммы страхового возмещения в порядке регресса и суммы расходов страховой компании, возникших при рассмотрении страхового случая, а также платежные реквизиты и сроки перечисления указанной суммы.

Если виновник ДТП не удовлетворит требования, изложенные в претензии, страховая компания может обратиться в суд с с исковым заявлением о взыскании страхового возмещения в порядке регресса.

На что следует обратить внимание при предъявлении иска:

- Срок давности. Он составляет 3 года. Начало срока — с момента перечисления страхового возмещения потерпевшим;

- Наличие обстоятельств, являющихся основанием предъявления регрессных требований;

- Размер заявленных требований. Если сумма завышена, желательно заявить в суде ходатайство о назначении соответствующей экспертизы.

Как оспорить регресс страховой

Иски страховых в порядке регресса предъявляют застрахованному лицу только после тщательной проверки деталей дела. Если регрессионное требование уже предъявлено, отказаться от возмещения будет невозможно.

Чтобы избежать получения регрессионных требований, важно соблюдать следующие принципы:

- Перед каждой поездкой на авто проверять наличие всех необходимых документов

- Следить за сроком действия каждого документа и не допускать просрочки

- Садиться за руль чужого автомобиля, только имея на руках доверенность

- Оставаться на месте ДТП, если оно произошло. Оказать помощь пострадавшим, если это необходимо.

Если регресс всё-таки предъявлен застрахованному лицу, отказ от выплат по регрессу приведет к разбирательству в суде, и суд принудит ответчик возместить сумму регресса. Не рекомендуется отказываться от возмещений по регрессионным требованиям, но важно уточнять страховой сумму регресса и причину предъявления требований – это поможет не попасться на мошенничество.

Если у получателя регрессионного требования на момент получения иска отсутствует необходимая для возмещения сумма, имеет смысл подать прошение об оформления отсрочки платежа.

Страховые компании предъявляют страхователям регрессы только после того, как тщательно изучат детали дела – это помогает им поддерживать хорошую репутацию компании и избегать судебных издержек, которые возникают, если дело в суде проиграно.

Однако ответчику полезно проверить детали иска до того, как соглашаться с требованиями предъявителя:

- Имеет ли компания право предъявлять регресс, т.е. попадают ли действия застрахованного лица под основания, по которым страховщик может предъявить регресс.

- Соответствует ли действительности обвинение, содержащееся в иске предъявителя, имеются ли у компании достоверные доказательства.

- Действительно ли страховая компания понесла расходы по делу, за которое требует возмещения. Страховщик обязан предоставить подтверждение выплаты страхового возмещения по требованию страхователя.

- Соответствует ли сумма регресса действительным расходам страховой компании по делу.

- Согласно ст. 401 Гражданского кодекса РФ, если лицо приняло все необходимые меры, чтобы предотвратить нарушение обязательств со своей стороны, оно признается невиновным. То есть, если вы можете доказать, что сделали все возможное, чтобы предотвратить ДТП, регрессное требование по ОСАГО страховой компании не будет удовлетворено в суде.

- Действительны ли сроки исковой давности по делу, по которому компания предъявляет регресс. Согласно п. 3 ст. 200 Гражданского кодекса РФ, сроки исковой давности по регрессным искам отсчитываются с даты, в которую было исполнено основное обязательство, то есть, возмещен причиненный застрахованным лицом вред.

Таким образом, можно видеть, что самый простой способ избежать регрессных требований от страховой компании – не совершать действий, которые могут оказаться причиной предъявления регрессного иска. Для этого достаточно соблюдать российское законодательство и пункты договора со страховой. Если регрессное требование все же предъявлено, избежать выплат по нему почти невозможно.