Когда нужно выписывать с ф на авансы

Когда нужно выписывать с ф на авансы

Если последний день выпадает на праздничный или выходной день, то нормативный акт подлежит формированию не позднее рабочего дня следующего за таким днем.

Счет-фактура выписывается, только если аванс и реализация прошли в разных налоговых периодах. Сумма НДС, подлежащего уплате, рассчитывается по итогам месяца. Если оплата и отгрузки произошли в одном периоде, то налогооблагаемая база не будет искажена.

Но стоит ли ограничивать круг клиентов, если необходимо лишь своевременное и верное оформление счетов-фактур, в том числе и по предоплате?

Когда не выставляется счет-фактура на аванс

Выписанные и (или) выставленные при получении оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг) или передачи имущественных прав счета-фактуры регистрируются налогоплательщиком в книге продаж в соответствии с пунктами 3 и 17 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 26.12.2011 № 1137. Счет-фактура — это документ, на основании которого покупатель может предъявить входящий НДС к вычету. Продавец должен формировать фактуру и отправлять ее контрагенту по факту оплаты и отгрузки товаров. Кроме разных моментов составления, эти два документа отличаются также количеством отображаемой информации.

Как правильно заполнить счет-фактуру на аванс, когда его выставлять, и является ли это обязательным? Ответы на эти вопросы вы найдете в данной статье.

Данный документ можно сформировать на основании ранее введенного документа на поступление оплаты на расчетный счет предприятия.

Несмотря на то, что в законодательстве не прописан механизм несения ответственности за его не соблюдение, в случаях, если продавец не выдал АСФ, клиент имеет право востребовать документ в судебном порядке.

Счет-фактура – это документ-основание для принятия покупателем предъявленных продавцом сумм НДС к вычету в порядке, предусмотренном гл. 21 НК РФ. О том, когда нужно выставлять счет-фактуру на аванс, расскажем в нашей консультации.

Несмотря на это многие бухгалтеры пренебрегают этим правилом и выставляют счет-фактуру на разницу между авансами и поставками продукции один раз в квартал. А если поставка продукции по уплаченной предоплате осуществляется в том же квартале, то счет-фактуру на аванс могут и не выставить.

Если Налоговая служба в ходе проверки установит факты нарушений при выставлении счетов-фактур на аванс, то можно заплатить штраф от 10 до 40 тыс. руб. Также в компании возникнет обязательство по уплате НДС по авансам, счета-фактуры на которые не выставлены.

Продавец при получении предоплаты сразу должен выделить НДС:

- Дт51 Кт62 – зачисление предоплаты;

- Дт62 Кт68 – НДС с предоплаты.

2. Продавец готовит счет-фактуру на аванс (срок до 5 дней) и вносит данные в книгу продаж.

Когда выписываются счета-фактуры на аванс? В течение 5 дней с момента получения денег. Счет составляется в двух экземплярах. Если при выпуске документа были допущены ошибки, то ФНС может отказать в вычете НДС покупателю. Но на продавца такие санкции не распространяются. Он должен дважды начислить налог: при получении средств и в момент реализации.

Выставление счета-фактуры на аванс является обязательным для всех продаж товаров и услуг. Чтобы не допустить проблем с налоговыми органами, нужно это делать правильно и вовремя.

Организация получила аванс, затем в счет полученной суммы аванса была отгружена часть товара. При этом отгрузка осуществлялась по истечении пяти календарных дней, считая со дня получения авансовой суммы. Данные операции производились в одном налоговом периоде.

Когда выписывать счет-фактуру на аванс? Напомним, что при реализации товаров, выполнении работ, оказании услуг счет-фактура выписывается не позднее 5 календарных дней со дня отгрузки товаров (выполнения работ, оказания услуг).

Существуют определенные правила выставления счетов-фактур, которых компаниям стоит придерживаться в 2022 году. Проанализируем, в какие сроки выдается документ, кем должен составляться и в каких ситуациях.

Моментом для начисления налога становится дата наиболее раннего события:

- Момент реализации, отгрузки товара или дата оказания услуг, прописанных в соответствующем соглашении.

- День частичного или полного погашения суммы платежа за товары или услуги, оговоренных в договоре. Поэтому в случае поступления средств, продавец обязан рассчитать сумму налога и его базы из расчета ставки 18/118 или 10/110 – это зависит от ставки, по которой реализуется продукция.

Следовательно, при получении предварительной оплаты (аванса) налогоплательщик обязан исчислить с этой суммы НДС и на основании пункта 3 статьи 168 НК РФ не позднее пяти календарных дней со дня ее получения составить соответствующий счет-фактуру. Сумма налога при этом исчисляется в порядке, установленном пунктом 4 статьи 164 НК РФ (п. 1 ст. 168 НК РФ).

Когда выписываются счета фактуры на аванс, покупатель регистрирует операцию на 59 тыс. руб. Первая отгрузка прошла на 50 тыс. руб. Эта же сумма указывается в фактуре на реализацию и в книге покупок. Сразу восстанавливается часть НДС, принятая к вычету с аванса: в графе 13б – 50 тыс. руб., в графе 17 – 7627,12 руб. После получения второй партии в книге продаж указывается, соответственно, 9 тыс. руб. и 1372,88 руб.

Существует три вида счет-фактур:

- Документ, требования к которому регламентированы в НК РФ – «отгрузочные», такие неофициальное название они получили. Оформляются при фактическом сбыте товара, оказании услуг или при переходе имущества в собственность клиента.

- Авансовые счет-фактуры (АСФ) – составляются при поступлении предоплаты или авансового платежа. Формируются в соответствии с требованиями законодательства, которые прописаны в НК РФ.

- Акт корректировки – это счет-фактура, которую составляют в случае снижения стоимости товара или его объема. Она предназначена для уточнения измененных данных. Введена в законодательство как юридическая категория в соответствии с законом №245-ФЗ НК РФ от 19.07.2011.

Порядок выставления и регистрации «авансовых» счетов-фактур закреплен в Постановлении Правительства РФ от 26.12.2011 N 1137, которым утверждены новые формы и Правила заполнения счетов-фактур, книг покупок, книг продаж, журнала учета полученных и выставленных счетов-фактур.

Счета можно выставлять в электронном и бумажном виде. Во втором случае у обоих участников сделки должно быть техническое оборудование.

Какой датой нужно выписывать с ф на авансы

Может ли организация, отгрузив часть товара в счет полученного авансового платежа (спустя пять дней с момента получения предоплаты), выставить счет-фактуру на оставшуюся сумму аванса в конце налогового периода, если все операции производились в одном налоговом периоде?

Благодаря Закону от 26 ноября 2008 г. N 224-ФЗ с 1 января 2009 г. плательщики НДС получили право на вычет «входного» налога не только по отгрузке, но и при внесении предоплаты в счет таковой. Одновременно в целях обеспечения такой возможности была введена обязанность продавца не позднее пяти календарных дней с момента получения аванса выставить покупателю счет-фактуру на полученную предоплату (п. 3 ст. 168 НК). Впрочем, по сути, оформлять и регистрировать данный документ в книге продаж налогоплательщик должен был и раньше. Такая обязанность вытекала из п. 18 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж, утвержденных Постановлением Правительства РФ от 2 декабря 2000 г. N 914.

В книге продаж заполняются все графы, кроме 14, 16 и 19. В момент отгрузки в счет полученной оплаты сумму НДС можно предъявить к вычету полностью, если аванс уже отработан, или только часть с предоплаты. При отгрузке товаров счет на сумму реализации вписывается в книгу продаж. Но товар может отгружаться несколькими партиями. Для каждой может быть предусмотрен счет-фактура и аванс. Два счета-фактуры выписываются по общим правилам, то есть если отгрузка и оплата осуществлялись в разных налоговых периодах.

Согласно пункту 14 статьи 167 НК РФ, если моментом определения налоговой базы являлся день получения предварительной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав), то на день отгрузки этих товаров (выполнения работ, оказания услуг, передачи имущественных прав) в счет поступившей ранее предоплаты также возникает момент определения налоговой базы.

Когда выписывается счет-фактура на аванс

Прежде всего отметим те строки, которые заполняются в привычном порядке, то есть аналогично правилам, предусмотренным для оформления подобных документов на отгрузку. К таковым относятся строки 2, 2а, 2б, 6, 6а, 6б. Иными словами, информация о продавце и покупателе, их адресе местонахождения, а также ИНН и КПП отражается в общем порядке.

Продавец, получив предоплату, должен сформировать счет и зарегистрировать его в книге продаж. Иначе организации будет начислен штраф в сумме от 10 до 40 тыс. руб. Чтобы не нарушать налоговое законодательство, нужно четко знать, когда выставляется счет-фактура на аванс, как заполнить, каковы требования к оформлению документа.

Чем грозят компании или ИП нарушения, связанные с описываемым документом? В законе прописано, в какие сроки выписывается счет-фактура, но прямой ответственности за их превышение не предусмотрено. А вот отсутствие счета-фактуры расценивается как серьезный огрех в учете. Под отсутствием понимается невыставление документа в том квартале, когда прошла сделка.

Счет-фактура на аванс: когда выписывается

Если компания получает предоплаты за непрерывные поставки (например, компания поставляет телекоммуникационные услуги), то допускается формировать единственный счет-фактуру на аванс в конце расчетного периода.

Этот документ важен для покупателя, так как он является основанием для возмещения НДС:

- В счете-фактуре должен быть обязательно выделен НДС отдельной строкой.

- При авансовых платежах базой для начисления НДС является сумма полученной предоплаты.

Какую налоговую ставку применять, зависит от того, по какой ставке облагается реализация товаров, выполнение работ или оказание услуг, в счет которых был получен аванс.

Конечно, ни налоговых, ни административных санкций за нарушения требования о выставлении счета-фактуры, в том числе относительно «авансового» документа, законодательство не содержит. Более того, по сути, у покупателя нет никаких инструментов, которые позволили бы ему воздействовать на продавца в этом смысле (Постановление ФАС Волго-Вятского округа от 24 сентября 2008 г. по делу N А11-11888/2007-К1-9/605-40). Однако вполне очевидно, что халатное отношение поставщика к данному вопросу вряд ли поможет удержать найденных заказчиков. Никто из них не захочет терять право на вычет по НДС, разве что в том случае, если правом на вычет налога, перечисленного в составе предоплаты, покупатель не пользуется, а счета-фактуры на отгрузку продавец выставляет исправно.

Организациям нужно разобраться, как и когда выставлять счета-фактуры, если они относятся к плательщикам налога на добавленную стоимость.

Выписываем счет-фактуру на полученный аванс в 2022 году

Многие фирмы работают по предоплате. Поэтому у них возникает обязанность по выставлению счёт-фактуры, как только часть предоплаты поступит на счёт компании. Какие есть нюансы оформления данного документа.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 317-60-09 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Что это такое

Аванс от контрагента – это сумма денежных средств, внесённых на счёт поставщика товаров / работ / услуг в качестве предоплаты по соответствующему договору.

Счёт-фактура – это первичный документ бухгалтерского учёта, в котором отражается НДС. Если предприятие применяет общий режим налогообложения, то оно обязано выставлять счета-фактуры своим контрагентам.

Согласно выставленным счетам-фактурам формируется книга продаж, по которой составляется отчёт по «исходящему» НДС.

Если поставщик не сможет подтвердить ту или иную статью налога к зачёту соответствующим документом, то эта сумма не будет принята налоговиками к зачёту. Поэтому при получении аванса необходимо выставлять этот документ покупателю.

Законодательная база

Так как, счёт-фактура является основным документом для налогообложения по НДС, то при выставлении этого документа покупателю, следует быть внимательным в части процентной ставки по данному налогу для данной категории товара. Требования по заполнению этого документа прописаны в п. 5. 1 ст. 169 НК РФ.

Какие виды существуют

Согласно положениям ст. 169 НК РФ, можно выделить 3 вида счёт-фактуры. Это:

| Обычный документ | то есть, этот документ выставляется тогда, когда происходит полная отгрузка товаров / выполнение работ / предоставление услуг, либо переход вещного права от одной стороны сделки к другой. Такой счёт-фактуру именуют «отгрузочной» и по ней сверяют «исходящий» НДС |

| «Авансовый» документ | подтверждающий, что покупатель внёс предоплату за товар / услугу / работу |

| Корректировочный счёт-фактура | это документ, который вносит более точные сведения о сделке. Её необходимо оформить тогда, когда продавец снизил цену на оплаченный товар или же объём поставляемой продукции. То есть, такой документ необходим в том случае, если необходимо внести уточняющие сведения |

Для каждого вида предусмотрены свои правила оформления. Все они прописаны в ст. 169 НК РФ. Неправильно заполненный документ не будет принят налоговиками к зачёту по «исходящему» НДС.

Начисление НДС

Если предприятий применяет общую систему налогообложения, то оно обязано выставлять своим покупателям счета-фактуры.

По общему правилу, тарифная ставка по НДС составляет 18%. Эти средства закладываются в стоимость товара/работы/услуги.

Но, когда выставляется счёт-фактура, отдельной строкой нужно указать:

- Цену единицы без налога.

- Сумму НДС.

- Цену за единицу вместе с НДС.

Указанная в документе сумма будет применяться противоположной стороной сделки как «входящий» к зачёту, а продавцом – как «исходящий» НДС к зачёту.

На основании этих документов будет исчисляться сумма налога к уплате в бюджет, поэтому стоит быть очень внимательными при ее заполнении.

Срок выставления получателю

В этой статье сказано, что обычный документ должен быть выставлен не позднее 5 календарных дней с момента отгрузки товара/выполнения работ/оказания услуг.

В ст. 168 НК РФ сказано, что если продавец получил предоплату, то он должен выставить контрагенту «авансовый» счёт-фактуру на сумму внесённого аванса.

Сделать это он должен в течение 5 календарных дней с того момента, как он получил денежные средства.

Если они пришли банковским переводом на расчётный счёт продавца, то датой получения является тот банковский день, в котором произошло зачисление.

Если же они пришли наличными в кассу (что бывает довольно редко, так как речь идёт о крупных суммах), то датой получения является оформление приходного кассового ордера.

Если последний день, из отведённого в ст. 168 НК РФ, 5-ти дневного срока выпадает на выходной или нерабочий праздничный день, то выставить счёт-фактуру можно в первый рабочий день после отдыха. Это не будет являться нарушением.

Но, чтобы не рисковать, лучше оформить счёт-фактуру вместе с документами на отгрузку и отдать покупателю вместе с накладной. Тогда проблем не возникнет.

Когда этого можно не делать

Законодательством предусмотрены случаи, когда счёт-фактуру за предоплаченные товары / работы / услуги можно не выставлять.

Это такие случаи, как:

- Цикл производства предоплаченной продукции превышает полгода.

- Предоплаченные товары облагаются НДС по ставке 0%, согласно нормам НК РФ.

- Продавец не применяет основной режим налогообложения, а применяет специальный. То есть, он не исчисляет НДС и не уплачивает его в бюджет.

Также Минфин утвердил позицию, что выставлять счёт-фактуру не нужно и в том случае, если полная отгрузка товаров / выполнение работ / оказание услуг, произошли в течение 5 календарных дней после получения продавцом аванса.

Правила заполнения

«Авансовая» должна заполняться по определённым правилам, с соблюдением необходимых норм. В противном случае, указанный в документе НДС не будет принят к зачёту инспекторами ФНС во время ближайшей проверки.

Тогда продавцу будет выставлен штраф за неуплату НДС, а на сумму налога будут «накручены» штрафы и пени.

Поэтому при оформлении и заполнении обязательно нужно указать следующую информацию:

| Дату составления документа | — |

| Его порядковый номер | этот нюанс необходимо тщательно соблюдать, так как, если номер будет пропущен, налоговики заинтересуются этим фактом |

| Сведения о каждой стороне сделке | если это юридические лица, то нужно указывать:

Если же одной из сторон выступает ИП, то нужно указать:

|

| Реквизиты платёжного документа | согласно которому был перечислен аванс |

| Код валюты | в которой осуществляется расчёт |

| Название товара / работы / услуги, который предоплачен указанным выше платёжным документом | название должно быть прописано именно так, как оно указано в договоре между сторонами сделки |

| Процентная ставка НДС, которая установлена законодательством в отношении предоплаченного товара / работы / услуги | в соответствии с действующим законодательством, ставка может быть 10, 18 и 20%. При этом в счёт-фактуре она должна указываться в формате 10 / 110, 18/ 118, 20 / 120 |

| Сумму НДС, исчисляемого по данной сделке | сумма должна быть округлена до копеек |

| Сумма полученного ранее аванса | также указывается в рублях и копейках |

Регистрация СФ

В противном случае, тот НДС, который указан в незарегистрированном документе. Не будет принят к зачёту.

Сейчас мало кто ведёт бухгалтерский учёт вручную, вся бухгалтерия переведена на компьютеры. Поэтому нет необходимости самостоятельно записывать каждую выставленную счёт-фактуру в журнал. Это сделает компьютер.

Главное условие правильного учёта этих документов – необходимо поставить «галочку» в настройках, когда счёт-фактуру необходимо проводить в книгу продаж.

Это может быть два момента:

- Вместе с тем, когда будут регистрироваться платёжные документы о полученном авансе.

- Когда документ будет выставляться покупателю.

Когда бы не происходила регистрация, перед тем, как формировать отчёт по НДС, необходимо тщательно проверить все выставленные и принятые документы на соответствие с заявленными к уплате. В противном случае, налогоплательщик будет привлечён к ответственности.

Ответственность за нарушение правил

Так как, счёт-фактура является первичным документом бухгалтерского учёта, то и ответственность за неправильное оформление будет точно такой же, как и при неправильном оформлении любого другого первичного документа.

Согласно нормам ст. 120 НК РФ, налогоплательщик несёт следующую ответственность за неправильное ее оформление:

| Если правонарушение замечено в течение одного налогового периода | то на плательщика будет наложен штраф в размере 10 000 рублей |

| Если правонарушение будет замечено в течение нескольких периодов | то будет наложен штраф в размере 30 000 рублей |

| Если то правонарушение привело к тому, что налоговая база по НДС была занижена | то штраф будет равен 20% от неуплаченной суммы. Но он не может быт менее 40 000 рублей |

Налогоплательщик будет привлечён к ответственности после того, как будет проведена проверка инспекторами ФНС и выдано предписание о наложении штрафа. Если штраф не будет уплачен вовремя, на эту сумму будут начисляться пени.

Видео: полезная информация

Правильное заполнение счёт-фактур является залогом правильного исчисления НДС.

Не зря этот налог считают самым сложным в России, поэтому к его расчету, а также к регистрации первичных документов нужно подходить со всей ответственностью. В противном случае, не избежать крупных штрафов.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-43-85

- Санкт-Петербург и область — +7 (812) 317-60-09

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Когда выписывается счет-фактура на аванс

Поступление авансовых сумм от клиентов требует выставления счета-фактуры. На выполнение данного действия отводится 5 дней со дня поступления денег. Формируемый счет-фактура именуется авансовый и составляется в двух экземплярах. Первый подлежит передаче лицу, от которого получены денежные средства, и используется для проведения записи в книги покупок, второй остается в месте выписки для обоснования регистрационной записи в книге продаж. Расскажем в статье, как составляется счет-фактура на аванс, дадим образец заполнения.

Основанием для выписки данного бланка является поступление от покупателя предоплаты, причем она может быть выражена как в денежном, так и материальном виде.

- Не облагаемых добавленным налогом согласно ст.149 и п.2ст.146 НК РФ;

- Облагаемых налогом по нулевой ставке согласно п.1ст.164;

- Имеющих продолжительный цикл производственного процесса изготовления, согласно Перечню, подготовленному российским правительством №468 от 28.07.06 в ред. от 30.03.16.;

- Реализуемых на территориях, не относящихся к РФ.

Продавец, получив деньги от клиента в счет будущей отгрузки, обязан произвести следующие действия:

- Выделить НДС из поступившей суммы и произвести проводку по начислению его к уплате;

- Подготовить в 5-тидневный срок с/ф;

- Зарегистрировать составленный с/ф в своей книге продаж в том квартале, когда получены деньги;

- В день фактической отгрузки в счет полученного ранее аванса, выставить с/ф еще раз;

- Начисленный с отгрузки НДС направить к оплате;

- НДС, посчитанный при поступлении предоплатной суммы, направить к вычету;

- Отгрузочный с/ф зарегистрировать в книге продаж;

- Авансовый с/ф зарегистрировать в книге покупок.

Расчеты с клиентами учитываются на сч.62, авансы показываются отдельно от прочих оплат, например, на субсчете 62ав, при этом на субсчете 62р будут показываться прочие поступления от покупателей.

Проводки у продавца выглядят следующим образом:

- Деб.51 Кред.62ав – поступили деньги от клиента в виде аванса;

- Деб.62ав. Кред.68 – отражено начисление добавленного налога, выделенного из аванса;

- Деб.62р. Кред.90.1 – показана выручка от продажи ТМЦ в счет аванса;

- Деб.90.3 Кред.68 – Начислен НДС с реализационной операции;

- Деб.68 Кред.62ав. – Авансовый НДС принят к вычету;

- Деб.62ав. Кред.62р. – Произведен зачет предоплатной суммы.

Первые две проводки проводятся на день поступления авансовых денег, остальные – на день отгрузочной операции. Такие проводки исключат двойной уплаты добавленного налога с аванса и отгрузки.

Покупатель при перечислении аванса должен произвести следующие действия:

- Принять к вычету НДС, указанный в полученном от продавца авансовом с/ф;

- Выделить НДС по поступившим ТМЦ в счет произведенной ранее оплаты и направить его к вычету;

- Восстановить авансовый налог.

Для отражения операций с продавцами применяется сч.60, на котором обособленно учитываются авансовые перечисленные суммы, при этом можно открыть самостоятельный субсчет 60 ав, при этом на субсчете 60 р будут учитываться прочие операции с продавцами.

Проводки в бухучете выглядят следующим образом:

- Деб. 60 ав. Кред. 51 – перечислен аванс.

- Деб. 68 Кред. 60 ав – налог с предоплаты принят к вычету;

- Деб. 19 Кред. 60 р – выделен налог по полученным ТМЦ;

- Деб. 68 Кред. 19 – выделенный налог с поступлений принят к вычету;

- Деб. 60 ав Кред. 68 – восстановлен авансовый НДС;

- Деб. 60 р Кред. 60 ав – произведен зачет аванса.

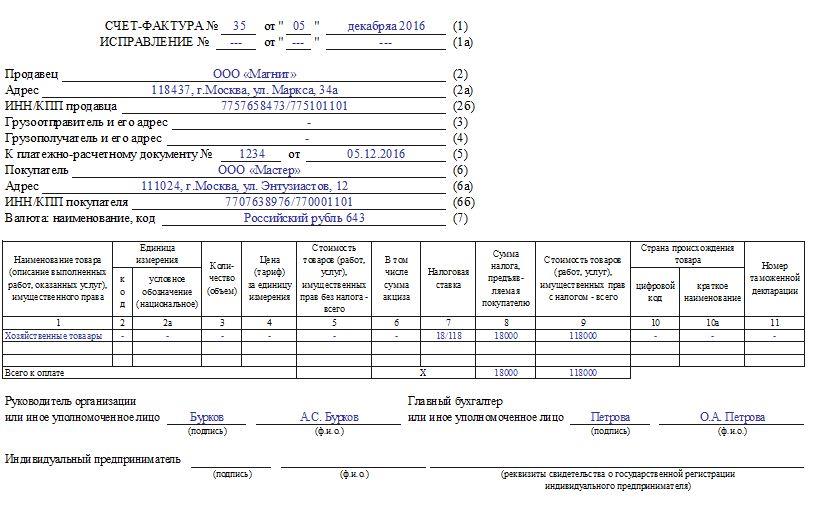

Порядок заполнения авансового счета-фактуры

При выписке рассматриваемого документа применяются правила, закрепленные в официальном документе, утвержденном Постановлением 1137 от 26.12.11 в ред. от 29.11.14.

Построчное заполнение бланка с/ф:

| Номер строки или графы | Пояснения по заполнению |

| Заполнение строк | |

| 1 | Дата формирования с/ф, число должно попадать в пятидневный срок, который отсчитывается с момента получения авансовых денег от клиента.

Номер должен быть уникальным в течение установленного периода, используется хронологический порядок присвоения номеров. Причем авансовые и отгрузочные с/ф имеют общую нумерацию, номера присваиваются в порядке возрастания по мере выписки документов. Период, в течение которого номер не должен повторяться, определяется организацией самостоятельно. Это может быть месяц, квартал или больший период. Как правило, длительность периода зависит от объема выписываемой документации. По окончании установленного периода нумерация может начаться с начала. По окончании установленного период нумерация может начаться с начала. Период зависит от объема выписываемой документации.Номер можно дополнять через дробь буквенным или цифровым индексом. В скобках рекомендуется указать слово «аванс», в этом случае будет однозначно понятно, что с/ф выписан в связи с поступлением предоплаты. |

| 2,2а,2б | Реквизиты продавца – полное или сокращенное название (согласно учредительной документации), ИНН и КПП, а также юридический адрес компании. |

| 3,4 | Поля не заполняются, так как причина составления с/ф не отгрузка, а поступление аванса. |

| 5 | Реквизиты платежного бланка, подтверждающего поступление денег от клиента.

Возможно поступление аванса в неденежной форме, в этом случае данное поле не заполняется. |

| 6,6а,6б | Реквизиты покупателя – поля заполняются по аналогии с 2, 2а и 2б. |

| 7 | Название валюты и код по ОКВ. Для российского рубля соответствует код 643. Указываются данные о той валюте, в которой выражены поступившие деньги. Например, если цена выражена в валюте другого государства, но оплата поступила в российских рублях, то ставится в этом поле валюта с кодом 643. |

| Заполнение граф таблицы | |

| 1 | В данной графе можно указать наименование каждого товара, если данные сведения известны (например, определены договором поставки). Если на момент выставления с/ф в связи с поступление авансовых денег не известен конкретный ассортимент, можно указать обобщенное наименование (например, «мебель» или «хозяйственные товары»). |

| 2-6 | Ставятся прочерки, данные графы будут заполнены в момент выписки с/ф по факту отгрузки в счет полученного аванса |

| 7 | Ставка НДС указывается в формате «18/118» или «10/110», так как при получении аванса происходит выделение налога из суммы, а не его начисление, как это делается при отгрузке. |

| 8 | Величина посчитанного налога, равная результату умножения ставки из гр.7 на размер полученного аванса. |

| 9 | Размер поступившей авансовой суммы. |

| 10-11 | Ставятся прочерки. |

Поставить подпись на счете-фактуре может то лицо, которое уполномочено на то учредительной документацией, доверенностью, составленной руководителем компании, или приказом. Это может быть руководитель организации, главный бухгалтер или иное лицо, имеющее соответствующие полномочия.

Образец заполнения авансового с/ф:

Как отражается счет-фактура в книге покупок

Покупатель, получивший от продавца авансовый с/ф, должен зарегистрировать этот бланк в своей книге покупок.

Если имеются ошибки, то регистрировать с/ф нельзя, необходимо обратиться к продавцу за выпиской корректирующего документа.

Заполнение граф книги покупок:

| Номер графы | Пояснения по заполнению |

| 1 | Номер строки в порядке возрастания. |

| 2 | Код операции, берется из Перечня, подготовленного ФНС и утвержденного в приложении к приказу ММВ-7-3/136@ от 14.03.16 – для поступления предоплатной суммы соответствует код «02». |

| 3 | Переписываются реквизиты 1-й строки авансового с/ф, где указаны даты выписки и номер документа. |

| 4-6 | Поля не заполняются. |

| 7 | Переписываются реквизиты п/п об оплате из стр.5 авансового с/ф. Данная графа заполняется, если аванс был перечислен в денежном выражении, в противном случае графа прочеркивается. |

| 8 | Не заполняется. |

| 9,10 | Реквизиты продавца из строк 2 и 2б с/ф, включающие указание наименования, ИНН и КПП лица, составившегося авансовый с/ф. |

| 11,12 | Заполняются, если в сделке участвует посредник. |

| 14 | Если оплата поступила в валюте иного государства, то переписываются данные из стр.7 с/ф. Если валюта российская, в поле ставится прочерк. |

| 15 | Общая сумма аванса из гр.9 с/ф. |

| 16 | Размер добавленного налога из гр.8, который можно принять к вычету. |

Как отражается счет-фактура в книге продаж

Продавец должен оставить один выписанный авансовый с/ф у себя, чтобы обосновать запись в книге продаж. Регистрацию документа нужно производить в тот день, когда выписан с/ф на аванс – в течение пяти дней с даты поступления предоплатных средств. Запись относится к тому кварталу, в котором получены денежные средства от покупателя.